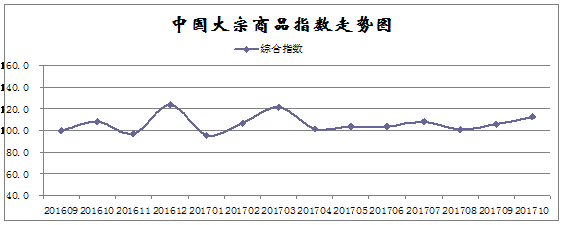

2017年10月份中国大宗商品指数为112.4%

商品供应显著增加。10月份,大宗商品供应指数为117.8%,升幅较上月大幅扩大11.8个百分点,连续八个月呈现上升态势,显示本月大宗商品市场整体供应增长显著。各主要商品中,除钢铁、化工供应有所回落外,其余品种均呈现增长态势,本月钢铁供应较上月回落0.8%;化工供应较上月下跌0.6%,连续三个月呈现下降格局;有色金属和原煤供应本月止跌反弹,较上月分别回升4.4%和6.6%;铁矿石和汽车供应较上月分别增加4.6%和6.5%,升幅较上月分别扩大1.9个百分点和4.2个百分点。

市场需求继续增长。10月份,大宗商品销售指数继续上升,较上月大幅增长13.4%,升幅扩大5.0个百分点,显示市场仍处于传统消费旺季,整体终端采购需求较为强劲。从各主要商品的情况来看,受国庆假期以及北方供暖季即将到来等因素的影响,表现各有不同。其中,有色金属和能源类商品市场销售增长显著,是拉动本月销售指数大幅上涨的重要因素。受国庆长假以及环保因素影响,本月钢铁和化工整体成交量较上月有所下降,较上月分别减少1.3%和1.8%;因国庆长假提升出行需求和购置税优惠即将到期,本月成品油和汽车销售继续增长,其中成品油销售量较上月大幅增长16.4%,增幅扩大5.9个百分点,汽车销售量较上月增长6.0%;本月因北方供暖季即将到来,煤炭需求显著增加,当月较上月增长16.9%,增幅扩大16.3个百分点;本月铁矿石销售量因受钢铁产量下降的影响,增速有所下滑,当月增长2.7%,增幅较上月收窄3.7个百分点。

库存增速有所加快。10月份,大宗商品库存指数为100.7%,升幅较上月扩大0.5个百分点,升幅在连续五个月收窄后,本月有所扩大,显示随着供给端的持续增长,市场库存开始积聚,供应压力有所加大,不过,部分品种因消费增速高于供应增速,库存增幅有限。各主要商品中,除成品油库存指数继续回落外,其余商品库存指数均有不同程度的上升。本月成品油库存环比下降4.3%,已连续两个月呈现下降态势;钢铁库存较上月上升1.8%,升幅较上月扩大0.9个百分点;化工库存较上月上升1.2%,升幅和上月持平。本月有色金属、铁矿石、原煤和汽车库存均呈现止跌反弹的局面,较上月分别回升0.1%、2.9%、1.1%和0.8%。

商品价格继续上涨。10月份,大宗商品价格继续上涨,环比上涨0.9%,但涨幅较上月收窄1.3个百分点,且已连续两个月收窄,显示市场价格过快上涨的局面有所缓解。从主要行业来看,有色金属、化工和成品油价格继续上涨。其中,成品油价格升幅继续扩大,升幅较上月扩大2.0个百分点;有色金属和化工价格升幅则有所收窄,升幅较上月分别收窄1.1个百分点和1.6个百分点。本月黑色金属和原煤价格均出现不同程度的下跌,其中,黑色金属价格较上月回落0.6个百分点,原煤价格回落0.1个百分点。

中国大宗商品指数调查说明

1.主要指标解释

中国大宗商品综合指数体系是一套立足于与商品市场相关单位,以抽样调查的方式,采集详实、动态的数据信息,对行业中不同品种、不同经营主体、不同区域分别设立相关指数,通过各个指标的变化,观察行业内乃至国民经济运行的发展状况和变化规律。

大宗商品供应指数。通过对国内市场生产、进口的主要大宗商品的实物数量和金额等在不同时期数据的比较,构建大宗商品供应指数,反映大宗商品资源供应的增减变化情况。

大宗商品销售指数。通过对国内流通环节销售的主要大宗商品的实物数量和金额等在不同时期数据的比较,构建大宗商品销售指数,反映大宗商品国内市场需求的增减变化情况。

大宗商品库存指数。通过对国内流通环节主要大宗商品期末库存的实物数量和金额等在不同时期数据的比较,构建大宗商品库存指数,反映大宗商品国内市场供需平衡的变化情况。

大宗商品价格指数。通过对国内市场主要大宗商品交易价格在不同时期数据的比较,构建大宗商品价格指数,反映大宗商品国内市场交易价格的变化情况。

2.调查范围

中国大宗商品指数调查的地区覆盖全国(除港澳台外)各省、自治区和直辖市。调查方法以重点流通企业调查、互联网平台数据和商品现货电子交易市场相结合,通过对海量样本数据的筛选、计算,来保证中国大宗商品指数的准确性和代表性。

3.计算方法

中国大宗商品指数由1个综合指数和若干个单项指数构成。指数均采用加权综合指数方法。综合指数由大宗商品消费指数、供应指数和库存指数加权构成。各单项指数均由不同的商品数量和金额加权构成。中国大宗商品指数为环比指数。

4.季节调整

中国大宗商品指数是一项月度调查,受季节因素影响,数据波动较大。现发布的中国大宗商品指数和各分类指数均为季节调整后的数据。